在日趋成熟的技术和内容加持下,企业和用户开始探索元宇宙

游戏行业增速放缓调整结构,在日趋成熟的技术和内容加持下,企业和用户开始探索“元宇宙”。日前,中国音数协游戏工委(GPC)与中国游戏产业研究院发布了《2021年中国游戏产业报告》。报告显示,2021年,中国游戏市场实际销售收入2965.13亿元,比2020年增加了178.26亿元,同比增长6.40%。虽然实际销售收入依然保持增长态势,但是增幅比例较去年同比缩减近15%。分析称,放缓的主要原因是新冠疫情下宅经济的刺激效应逐渐减弱,年度爆款产品数量同比有所减少,以及游戏研发和运营发行成本持续增加。

针对未成年人的防沉迷系统起效

游戏人口增速放缓

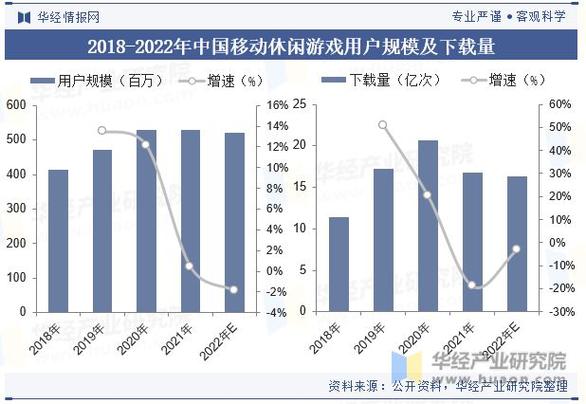

在近3000亿元的中国游戏市场实际销售收入中,移动游戏市场的实际销售收入就高达2255.38亿元,比2020年增加了158.62亿元,同比增长7.57%。数据显示,移动游戏依然是我国游戏市场的主体,收入占比为76.06%,增幅较去年同比业缩减25%。

在用户数量方面,2021年中国游戏用户规模达6.66亿人,同比增长0.22%。前几年虽然用户增长缓慢,但是用户规模每年大多还是以千万级增长,而今年的增幅与2020年相比,用户规模变化不大,游戏人口的红利趋向于饱和。

此外,下半年的用户规模比上年呈现下降态势,主要是因为防沉迷新规落地,未成年人保护收获实效,用户结构趋向健康合理。

据伽马数据预估,2021年,未成年人流水占比将低于4%,随着防沉迷措施的进一步落实,未来这一比例还将持续下降。调研显示,85.8%的未成年用户在玩游戏的过程中曾被防沉迷限制,剩下未遇到防沉迷状况的主要来源于两点因素,一方面为游戏账号采用父母身份注册,没有进入防沉迷识别范围;另一方面在于部分用户所玩的游戏产品不需要连接网络,在单机状态下防沉迷系统难以发挥作用。

调研显示,九成以上未成年人常在家里进行游戏,七成家长认为管控孩子游戏是自身的重要责任,部分家长认为游戏开发商、推广平台、下载渠道、学校等也负有重要责任。九成以上家长会管控孩子的游戏时间,其中不足一成家长明令禁止孩子玩游戏,但孩子会偷偷玩。在管控方式上,直接监管行程和管控游戏设备成为超过四成家长的选择。

在防沉迷举措中,家长认为最具必要性的依次是人脸识别(48.6%),游戏分级(48.0%),强化体育运动及课外兴趣班等替代性娱乐(44.0%),限制未成年人充值(43.2%)。

疫情重塑全球娱乐生活方式

移动端受疫情影响较小

增速放缓并不仅仅发生在中国市场,但是原因略有区别。跟中国的政策新规影响相比,全球市场的放缓更多受到疫情的影响。根据Newzoo发布的《2021年全球游戏市场报告》,2021年全球游戏市场将收获来自消费者的1758亿美元收入,同比下降1.1%。该降幅来自于PC及主机市场,其年收入分别将同比下降2.8%至359亿美元及492亿美元(-8.9%)。

报告称,全球游戏玩家接近30亿,其中28亿为移动游戏玩家。包括中国在内的亚太地区玩家数量占全球55%,凭借882亿美元的市场规模成为全球游戏收入最高的地区,占全球50%。亚太地区以移动游戏为主,受疫情冲击较小,北美地区大多数是主机游戏用户极悦游戏平台,受到冲击较大。

报告称,少数国家和地区的隔离措施和防疫规定开始逐渐放宽,人们的生活却远未恢复常态。各国的防疫隔离和封城措施,对所有人的生活和工作方式都造成了影响,数款重要游戏产品也被迫延期发布,疫情和芯片短缺也影响着全球供应链的正常运作。随着其他社交生活逐渐回归,游戏产品对人们的吸引力开始减弱。于是,各游戏公司也将把重点项目从主机和PC端移植到移动端,以触达更多用户群体,扩大规模。

据APP ANNIE发布的《2021年移动游戏解析》,移动端游戏用户支出是主机游戏的3倍以上。在 2021年上半年,每周在移动游戏中的用户支出为17 亿美元,与疫情前的水平相比上升了 40%。2021年移动游戏支出超过1200亿美元,全球每周的移动游戏下载量超过10亿次,用户支出达17亿美元,使用时长达50亿小时。按下载量排名,印度是全球最大的移动游戏市场。按用户支出,美国则位居榜首。在西方市场,移动游戏玩家更多是女性。

策划:罗韵 统筹:梁彧 采写:新快报记者 罗韵 制图:廖木兴